A magyar gazdaság felzárkózása, lemaradása, másokéval összehasonlított fejlődési pályája népszerű téma lett mostanában. Egyrészt nemrég hagytuk magunk mögött az uniós csatlakozásunk 20. évfordulóját, ami sokakat késztetett értékelésre. Másrészt az utóbbi években nem sok oka volt elégedettségre azoknak, akik a gazdasági statisztikákat böngészték – hacsak nem a kormány által gondosan kurált, éppen szépen álló számokat vagy kioktatásokat látta. A tudományos számvetések sorába illeszkedik Oblath Gábor és Palócz Éva tanulmánya a Tárki Társadalmi Riport 2024-es kötetében, ami először kritikusan vizsgálja a nagy sajtóvisszhangot kapó román–magyar összehasonlításokat (erről külön cikkben írtunk), majd részletes összehasonlítást végez magyar-V4-es és magyar-E27-es viszonylatban.

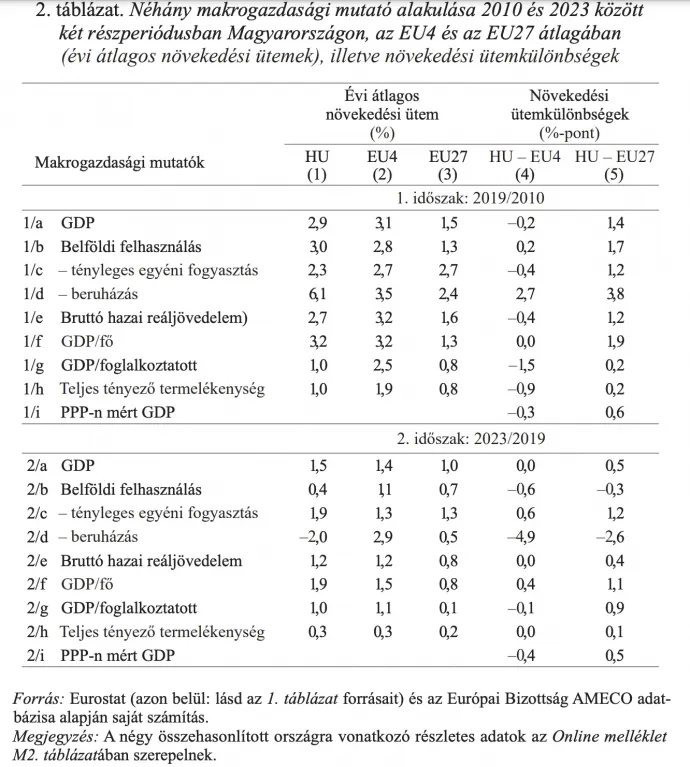

A tanulmány végigveszi azokat a jól összehasonlítható makrogazdasági mutatókat, amelyekből képet kaphatunk Magyarország relatív teljesítményéről a 2010-19-es és a 2019-23-as időszakokban. A szöveg egyik fontos megállapítása, hogy noha a 2010-es években rengeteg beruházás valósult meg az országban, ez a folyamat kifejezetten alacsony hatékonysággal ment végbe. A számok szintjén: az 1 százalékos beruházásnövekedést Magyarországon 0,4 százalékos GDP-növekedés kísérte, miközben az ennek megfelelő arány a visegrádi országokban és az EU27-nél 0,75, illetve 0,55 százalék volt.

A képet tovább sötétíti a munkatermelékenység változása, vagyis az, hogy mennyire tudjuk javítani a hatékonyságot a gazdaságban. Röviden: nem igazán. A szerzők megállapítása szerint miközben a hazai GDP/fő volumene a visegrádi négyek (EU4) átlagával azonos, az EU27 átlagát évi 1,9 százalékponttal meghaladó ütemben nőtt, a munkatermelékenység növekedésében az EU4-hez képest évi átlagban 1,5 százalékponttal lemaradtunk, az EU27-hez viszonyítva pedig alig változott Magyarország pozíciója.

Hasonló képet fest a folyamatokról a teljes tényező-termelékenység (TFP) alakulása. A TFP egy gazdasági hatékonyságmérésre használt mutató, amely a tőke és a munkaráfordítás együttes hatékonyságát próbálja számszerűsíteni. Az Európai Bizottság számítása szerint ebben éves átlagban az EU4-hez és az EU27-hez viszonyítva 0,9, illetve 0,2 százalékkal csúszott le az ország.

A 2010 és 2019 közötti időszakot tehát – áll a tanulmányban – a termelékenység lemaradása, a beruházások (különösen a kormányzati beruházások) aránytalan növekedése és a fogyasztás viszonylag lassú bővülése jellemezte Magyarországon. Ezek a következő négy év átlagában, tehát 2019 és 2023 között előjelet váltottak, ezt azonban súlyos makrogazdasági instabilitás és – ettől aligha függetlenül – a belföldi felhasználás növekedésének elakadása, a többi vizsgált országcsoporthoz mért visszaesése kísérte.

Ez köznapi nyelven azt jelenti, hogy a magyarországi fogyasztás és a felhalmozás is elapadt az egymást követő gazdasági sokkok hatására.

Ebben az időszakban pozitívumként értékelhető viszont, hogy nem lett még nagyobb a lemaradásunk abban, milyen hatékonyan termelünk. Az EU4-hez képest megállt a hazai munkatermelékenység és a teljes tényező-termelékenység lemaradása, az EU27-hez viszonyítva pedig a GDP/fő és a GDP/foglalkoztatott mutatók relatív növekedése közötti rész szűkült. Mindez kevésbé hangzik jól, ha azt is számításba vesszük, hogy az ok nem Magyarország megtáltosodása, hanem az, hogy miközben Európa-szerte lassult, Magyarországon a két időszak között nem változott a termelékenység csekély (1 százalékos) emelkedésének üteme.

A tanulmány ezek után részletes képet ad a változások hátteréről, kiderül belőle, milyen külső sokkok és kormányzati döntések erősítettek rá a 2020 és 2023 közötti időszakot jellemző instabilitásra.

Szűkültek a források, de folyt a költekezés

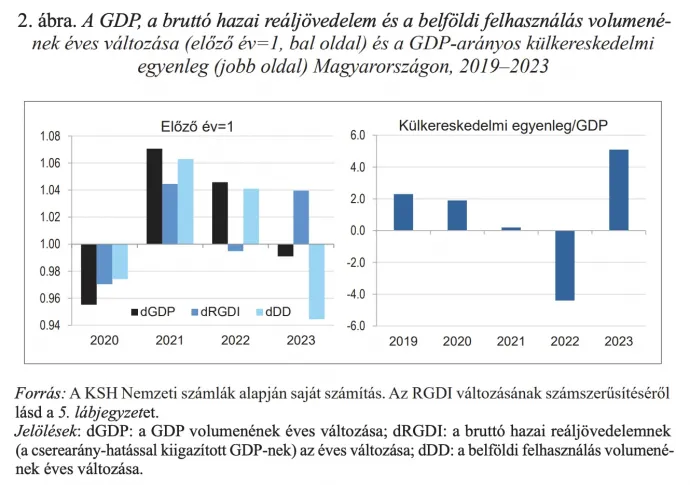

A 2020 és 2023 között kétféle külső és kétféle gazdaságpolitikai eredetű sokk érte a magyar gazdaságot, ezek máig éreztetik a hatásukat. 2020-at alapvetően a Covid-járványhoz köthető visszaesés határozta meg, de némileg javultak a cserearányok, így az úgynevezett bruttó hazai reáljövedelem (RGDI) kevésbé csökkent, mint a GDP. Az RGDI lényegében az összes termelésünk korrigálva a cserearány-változással, vagyis azzal, hogyan aránylik egymáshoz a dolgok ára, amiket exportálunk, és a dolgok ára, amiket importálunk. A cserearány romlik, ha az importált termékek és szolgáltatások jobban drágulnak, mint azok, amiket mi adunk el kifelé. A bruttó hazai reáljövedelem azért hasznos mutató, mert látszik belőle, mennyi az, ami ténylegesen elkölthető belföldön úgy, hogy nem verjük magunkat kifelé adósságba.

2020-ra visszatérve: Magyarország külkereskedelmi egyenlege alig változott ebben az időszakban, mert az elkölthető jövedelemmel összhangban alakult a belső felhasználás. 2021 a visszapattanás éve volt, beindult a gazdaság és a GDP jelentősen nőtt, de az energiaárak már akkor elkezdődő növekedésével megindult a cserearányok romlása: a kívülről behozott fosszilis energia (elsősorban földgáz) drágult, az általunk előállított és exportált dolgok viszont nem. Az eredmény a korábban pluszos magyar külkereskedelmi egyenleg romlása lett. Ezt 2022-ben, az energiaválság idején korábban nem látott mértékű cserearányromlás követte, amely miatt hiába nőtt a GDP, a bruttó hazai reáljövedelem eközben 0,5 százalékkal csökkent.

„A források szűkülését tökéletesen figyelmen kívül hagyta a kormány pazarló választási költekezése, amire az árstopok bevezetése is rárakódott. Mindezek szükségképpen vezettek ahhoz, hogy a belföldi felhasználás a lehetőségeket messze meghaladó mértékben növekedett, és a külső egyensúly brutális mértékben, a GDP arányában 4,6 százalékkal romlott”

– írja erről az időszakról Oblath és Palócz.

Végül 2023-ban, a cserearányok javulása (gázárak normalizálódása) és egy rendkívül durva keresletszűkítés együttes hatására (az emberek és a kormány visszafogták a fogyasztást, így a GDP-nél sokkal nagyobb mértékben esett vissza a belföldi felhasználás), hatalmas, a GDP arányában 9,3 százalékos korrekció, javulás ment végbe a külkereskedelmi egyenlegben. A belföldi felhasználás 2023-ban 5,6 százalékkal esett vissza, amivel Magyarország az EU-n belül a lista legvégén, a külkereskedelmi mérleg korrekciójának mértékét tekintve pedig az élén állt. Utóbbira nincs okunk büszkének lenni a tanulmány szerint. „A belföldi kereslet ide-oda rángatása és a külső egyenleg szélsőséges kilengései lényegesen kevésbé jellemezték az összehasonlításba bevont négy EU-tagországot.”

Vízfejek, nagy összegek megkérdőjelezhető célokra, spórolás az egészségügyön

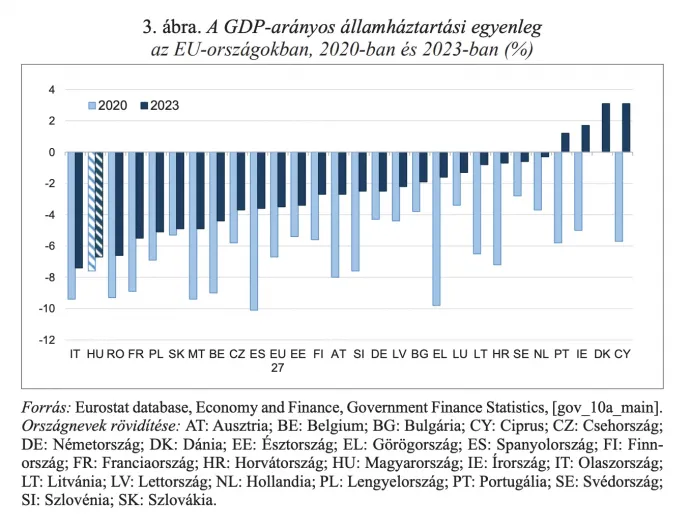

2012 és 2019 között a magyar költségvetési politika fegyelmezett volt, betartották a maastrichti 3 százalékos hiányplafont, ami arra irányul, hogy csak az EU-tagországokban a GDP maximum 3 százaléka legyen a költségvetési hiány. Igaz, közelebbről megnézve már ebben az időszakban is volt probléma az állam folyamatos élénkítése miatt: a gazdaság ciklikus hatásaitól és az egyszeri tételektől megtisztított, úgynevezett „strukturális hiány” 2017 és 2019 között kifejezetten magas volt, megközelítette a GDP 4 százalékát.

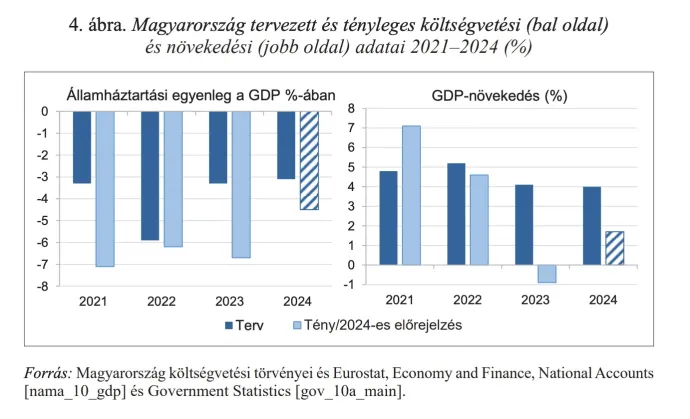

A Covid óta aztán a korábban némileg unalmas költségvetési helyzet aktuális állása rendszeres hírként tért vissza az újságok címoldalára, nem véletlenül. A kormány 2020 óta folyamatosan túlköltekezik és állandóan módosítgatja a saját terveit év közben. A járvány alatt és közvetlenül utána ez mindenhol természetes volt, később azonban az EU-országok többségében megkezdődött a költségvetési konszolidáció. Az EU27 összesített deficitje 2021-2023 között 4,7, majd 3,3, illetve 3,5 százalékra csökkent. Eközben a magyar költségvetési hiány alig mérséklődött, 2021-2023 között 7,2, majd 6,2, illetve 6,7 százalékos szinten mozgott.

2020-ban a magyar költségvetési hiány nagyjából a felső harmadban helyezkedett el, 2023-ban azonban már a második legmagasabb volt, Olaszország után és árnyalatnyival Románia előtt. Az EU-ban Magyarországon kívül csak ez a két ország érte el a GDP 6 százaléka feletti költségvetési hiányt az elmúlt 3 évben. A többi három visegrádi országé ebben az időszakban 3-5 százalék között mozgott. A hiányok nemcsak hogy nagyok voltak, de rendre alultervezték őket. Oblath és Palócz sok más közgazdászhoz hasonlóan problémának látják, hogy a kormány többnyire tavasszal adja be a következő évi költségvetési törvényt (a 2025-ös ez alól kivétel volt, de most megint így fognak tenni), amikor még kevéssé lehet előre látni, mi vár ránk.

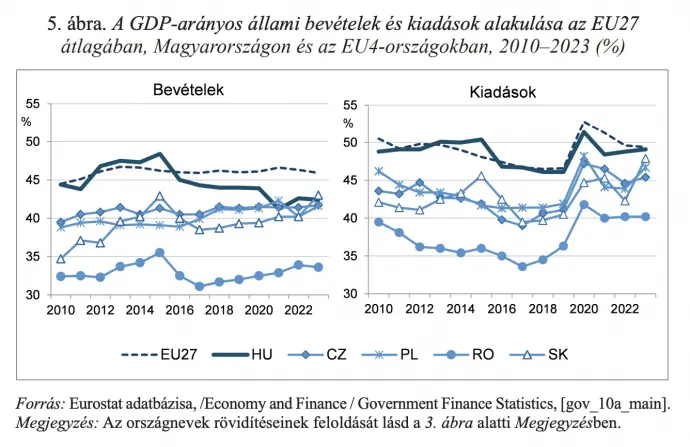

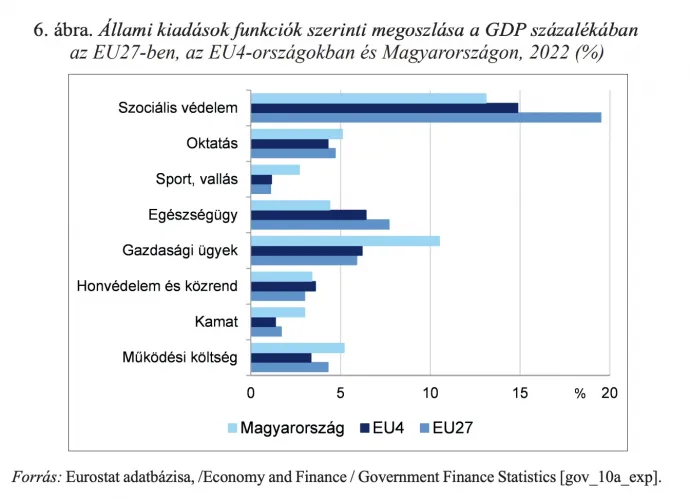

Az uniós összehasonlításban magas államháztartási hiány elsősorban a magas költségvetési kiadások miatt van: Magyarországon mind a költségvetési bevételek, mind a kiadások GDP-arányos szintje meghaladja a régiós országokét, a kiadások azonban jobban kiemelkednek a mezőnyből, mint a bevételek. A sok kiadás forrása: az adatok szerint a magyar kormány saját működésére, kamatfizetésre, gazdasági célokra, valamint sportra és vallásra költ jóval többet, mint az EU-átlag, valamint az EU4.

„Az állam kimagasló működési költsége több évtizede jellemző a magyar kormányokra, rendszeresen készültek is takarékossági programok, de a GDP-arányos operatív kiadások jottányit sem csökkentek, sőt inkább növekedtek”

– állapítja meg a cikk, amely szerint az elmúlt évtizedben a folyamatos intézményi centralizáció, a bürokratikus vízfejek létrehozása óriási többletköltségekkel járt. 2022-ben a magyar GDP 5,1 százalékát költötték az állam saját működésének a finanszírozására, míg ugyanez az EU4-ben 2,7-3,6 százalék volt. Az EU-ban a magyar állami működési kiadások aránya Németország után a második legmagasabb volt.

Sokat számított a kamatkiadások brutális elszállása is, amelyről a Telexen sokat írtunk: az állam nagyon drágán adósodott el a saját polgárai felé egy olyan helyzetben, amikor olcsóbban finanszírozhatta volna magát más forrásokból. A GDP-arányos magyar kamatkiadások Európában messze a legmagasabbak voltak a vizsgált periódusban: 4,3 százalékon álltak 2023-ban, miközben a második helyen álló Olaszország kamatfizetése „mindössze” a GDP 3,8 százalékát tette ki (annak ellenére, hogy az adósságrátája majdnem a kétszerese a magyarnak, de eurózónába tartozó tagországként jóval olcsóbban jut hitelhez).

Oblath és Palócz a jövőben arra számítanak, hogy a kormánynak az a törekvése, amellyel a zárolt európai uniós támogatásokat más forrásokból (pl. kínai hitelekkel) helyettesítené, tovább emelkedő kamatfizetési kötelezettséggel és keresletszűkítéssel jár majd.

Mindezen túl erős nyomot hagynak a kiadási szerkezeten a regnáló kormány prioritásai is, ezek alapján gazdasági, sport és vallási célokra fordítanak kiemelkedően sokat az elmúlt 15 évben.

A gazdasági célokra (főleg különféle beruházás-támogatásokra) költött kiadások 2010 és 2022 között mintegy megkétszereződtek a GDP arányában, 5,8-ról 10,5 százalékra (!), de hasonló mértékben nőttek a sport és a vallási kiadások is a duplájára, 1,6-ról 3 százalékra.

„A gazdasági kiadások az intenzív állami szerepvállalás (annak súlyos korrupciós vonzatával együtt), valamint a sport kiemelkedő támogatása (szintén nem mentesen a korrupciótól) a legfelső döntések eredménye, az egyházak támogatása pedig hatalmi kérdés, mivel az egyházak támogatása szavazatokban testesül meg a kormány számára. A régiós átlaghoz képest erre a két funkcióra a GDP arányában 6 százalékponttal költ többet a magyar költségvetés” – áll a tanulmányban, hozzátéve, hogy

ezeknek a többletkiadásoknak egy részét az egészségügyi kiadásokon spórolta meg a kormány.

Az egészségügyi kiadások 2010-ben a GDP 5 százalékát, 2022-ben pedig már csupán a 4,4 százalékát tették ki. Ezzel szemben 2022-ben a cseh 9,1, a szlovák 6,4, a lengyel 5,3 és a román 4,9 százalékos részarány áll. „Az EU-n belül egyetlen országot sem találunk, amelyben ilyen alacsony lenne az egészségügyi kiadás a GDP arányában, mint Magyarországon.”

A rekordinfláció és kapkodó kezelése

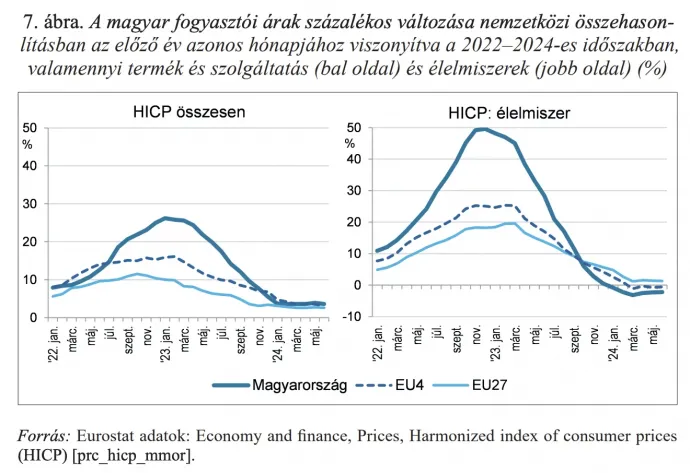

A 2022-es nagy inflációra talán még mindenki emlékszik, ez volt az az év, amikor decemberben már 25 százalékkal haladták meg a fogyasztói árak az előző év végén mérteket. Ezen belül az élelmiszerek áremelkedése 50 százalékos volt, azaz a magyar háztartásoknak másfélszer annyit kellett az ételekért fizetni, mint egy évvel korábban. Ebben az évben világszerte magas infláció pusztított a Covid utáni kilábalás miatti gyors keresletélénkülés és az energiaválság miatt, a magyar árindex azonban nemcsak messze meghaladta az uniós átlagot (11 százalék a csúcson), de még a szintén magas áremelkedéssel küzdő régiós országokét is túlszárnyalta. Ennek okait csokorba szedte a tanulmány:

- A magyar kormány akkor vágott bele óriási választási költekezésbe 2022 tavaszán, amikor az infláció már erősödőben volt. Így a bővülő kereslet éppen akkor nem tudott ellenállni az áremelési nyomásnak, amikor az még talán megfékezhető lett volna.

- A választási költekezés miatti költségvetési problémák miatt 2022 közepén a kormány a kiskereskedelemre (és más ágazatokra is) extraprofitadót vezetett be, illetve megemelte a már létező kiskereskedelmi adót.

- Ezen felül hét termékre hatósági árstopot vezettek be. Ez a lépés azonban sok közgazdász véleménye szerint nem mérsékelte, hanem növelte az áremelkedést, mivel a kereskedők más termékek árának az emelésével kompenzálták az árstopos termékeken elszenvedett veszteségeket.

- Az alacsony hatékonyságú magyar élelmiszeripar nem tudta ellensúlyozni az emelkedő energiaárak kedvezőtlen hatását.

A 2023-as évet gyors ütemben csökkenő fogyasztói árindex jellemezte, és 2024 elejére a magyar áremelkedés már belesimult a régiós átlagba, bár az EU-átlagot továbbra is meghaladta. A korábban készült tanulmány erről már nem szól, de a legutóbbi adatok szerint megint az EU élvonalába került a magyar infláció, és a kormány az élelmiszereknél hasonló módszerekkel igyekszik kezelni ezt, amelyek egyszer már kudarcosnak bizonyultak.

Gyors változás nem várható

A tanulmány összegző megállapításai szerint a 2019-2023-as időszakban megállt a termelékenységnek a 2010-es években tapasztalt lecsúszása, nem folytatódott a hazai fogyasztás lemaradása, és lefékeződött a gazdaság összteljesítményét messze meghaladó mértékű – különösen a kormányzati beruházások kiemelkedő növelésével táplált – beruházási expanzió.

Ezeket a változásokat azonban jelentős makrogazdasági instabilitás kísérte, amelyek a belföldi felhasználás, a külső egyensúly és az infláció mutatóinak évek közötti szélsőséges kilengéseiben mutatkoztak meg. Az instabilitás hátterében részben külső eredetű sokkok állnak, amelyeket azonban a gazdaságpolitika lépései felerősítettek. A szerzők szerint a költségvetés túlköltekezéssel, félretervezéssel és ad hoc kiigazítások rendszerré válásával rontott a helyzeten.

A 2022-ben és 2023-ban tapasztalt szélsőséges kilengéseknek és a hatalmasra duzzadt kamatkiadások miatt elkerülhetetlen költségvetési megszorításoknak a hatása mutatkozik meg abban, hogy a 2023. évi visszaesés után 2024-ben sem talált magára a magyar gazdaság. „A fogyasztók és a magánberuházók okkal váltak óvatossá, a kormányt pedig a magas kamatkiadások akadályozzák meg abban, hogy hozzájáruljon a belföldi kereslet élénkítéshez. Mindezekben nem számítunk gyors változásokra” – zárja a tavaly év végén leadott szöveget Palócz Éva és Oblath Gábor.

A kormány minden bizonnyal nem értett volna egyet ezzel a diagnózissal, Nagy Márton és Orbán Viktor repülőrajtot, vagyis nagyon gyors gazdasági fellendülést vártak 2025-re. Ez egyelőre várat magára, a fontos makromutatók közül csak a kiskereskedelem támadt fel, miközben az ipar szenved és újra felpörgött az infláció.